让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

北京豪诺嘉科技有限公司 华安基金:A股缩量波动,创业板50指数下跌3.57%

发布日期:2024-11-19 09:04 点击次数:111

过去一周(7月22日-7月26日)市场周内大幅下行后于周五小幅回暖,主要指数收跌:上证综指下跌3.07%,深证成指下跌3.44%,创业板50指数下跌3.57%。交易面,A股市场上周流动性缩窄,日均成交由6595亿元降至6325亿元;北向资金周内共计净流出114亿元,近一个月减持257亿元左右。

行业方面,申万31个一级行业仅有2个行业上涨。上周市场下行,公用事业、交通运输、金融等红利类资产跌幅相对较小。受美国经济数据不及预期及美国大选预期反复等因素影响黄金回调,铜、铝、镁、碳酸锂等价格均出现下跌,有色金属板块排名居末。

发改委、财政部印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》。与此前的主要区别是,本次明确通过超长期特别国债、中央财政等方式出资,中央合计出资1480+275+1500=3255亿元。大规模设备更新和消费品以旧换新市场空间巨大,覆盖工业机械、建筑和市政基础设施、交运设备、农业机械等多个行业领域,以及家电、汽车、家装消费品等耐用消费品领域。在经济增速边际走弱的情况下,设备更新和以旧换新成为下半年稳增长的重要政策工具。

华安基金指数与量化投资部认为,以旧换新政策加码,优质新车型供给上市,汽车整体消费有望提升,带动新能源板块景气。此外,新质生产力发展的持续推进,上海集成电路、生物医药、人工智能三大产业母基金发布,总规模1000亿元。创业板50指数的行业分布中新能源、医药、通信、电子为四大权重板块,创业板50ETF(159949)值得持续关注。

创业板50指数(399673.SZ)权重行业观察

电力设备新能源

光伏:三中全会《决定》细化说明,完善推动新能源等战略性产业发展政策和治理体系,积极稳妥推进碳达峰碳中和。提出加快规划建设新型能源体系,完善新能源消纳和调控政策措施,深化能源管理体制改革,建设全国统一电力市场。新能源是新质生产力的重要赛道,未来政策组合拳多角度发力支持行业高质量发展,技术变局将带来边际改善。

新能源汽车:国家发改委、财政部印发《关于加大支持大规模设备更新和消费品以旧换新的若干措施》的通知,乘用车“报废更新”补贴标准大幅提高,明确商用车报废更新补贴金额,提高中央财政承担比例,凸显了政府对汽车产业消费提振的强烈诉求,有利于加快释放汽车换新需求。据中客网,2016-2018 年新能源公交销量合计约 26 万台,但近年来新能源公交逐年萎缩,2023 年仅销售3.5 万台公交,可被替换的老旧新能源公交基数较大,此次政策将明显提振新能源公交置换需求。

医药生物

医疗器械:设备更新财政贴息贷款政策发布,国产厂商有望迎来发展新机遇。财政部等四部门发布《关于实施设备更新贷款财政贴息政策的通知》,为大规模设备更新和消费品以旧换新提供中央财政支持,重点惠及2024年3月至12月期间实施设备更新行动的经营主体。此政策作为国务院早前《推动大规模设备更新和消费品以旧换新行动方案》的延续,本次财政贴息预计将进一步激发医疗设备市场需求,推动市场繁荣,特别是为国产医疗设备厂商带来发展新机遇。

创新药:2024年7月23日,国家医疗保障局办公室发布《关于印发按病组(DRG)和病种分值(DIP)付费2.0版分组方案并深入推进相关工作的通知》。DRG/DIP2.0版分组方案设立特例单议机制赋能医疗机构。对因住院时间长、医疗费用高、新药耗新技术使用、复杂危重症或多学科联合诊疗等不适合按DRG/DIP标准支付的病例,医疗机构可自主申报特例单议,申报数量原则上为DRG出院总病例的5%或DIP出院总病例的5‰以内。特例单议机制是对医疗机构收治的危重症、复杂(而分组又没有完全涵盖)病例而设置,可用于弥补和尊重临床的实践需要。我们认为,设立特例单议机制,相对利好创新药械。

电子

24Q2公募基金电子行业持仓总市值第一,环比增速也居首位。截至24Q2,公募基金电子行业市值占比为14.1%,较Q1市值占比提升3.2%,电子板块成为二季度公募加仓最多的板块。

业绩层面,根据上市公司已披露的中报业绩预期来看,电子板块成份股预喜率较高,半导体、消费电子等细分行业景气度回升。

消费电子:META与雷朋合作深化,合作开发Meta Rayban智能眼镜。AI对智能眼镜和AR眼镜将有强大赋能空间,未来随着光学、低功耗等技术提升,AR 眼镜有望成为下一代千万级智能终端产品,促进消费电子景气持续向上。

当前消费电子正处在短期企稳回暖、行业创新周期来临和巨头新品催化不断的三重拐点。短期消费电子终端需求回暖。中长期 AI 赋能智能终端有驱动手机/PC 换机加速。同时,AI 负载需要芯片底层架构、内存和整机设计方案改变,带动单机 ASP 提升,同时新硬件形态的探索加快。消费电子创新节奏提速有望带来行业进入景气周期,同时后续苹果秋季发布会/Windows 系统更新等重磅更新催化密集。

半导体:当前内存市场表现尤为亮眼,主要受益于高带宽内存(HBM)的旺盛需求以及AI数据中心对NAND闪存使用量的增长。随着内存市场的逐渐复苏,加之企业为即将到来的销售旺季积极备战,半导体制造厂的利用率已摆脱去年低谷。

往后来看,经贸科技领域的摩擦或将升级,美国正施压日本和荷兰等盟国企业,计划进一步收紧对华芯片出口限制。在半导体设备、材料等领域自主可控是关键,也是国家资金的重要投向。

汽车电子: 2024年以来汽车电子赛道持续调整,充分反应了汽车电子产品在价格上的压力,以及部分合资客户销量下滑带来的收入压力;同时2024年以来新势力销量在快速爆发,部分汽车电子龙头客户结构在快速切换,随着新客户规模效应的提升,汽车电子龙头有望逐步迎来业绩拐点。随着新能源汽车渗透率逐步提升,市场格局随着充分竞争,有望逐步趋于稳定。

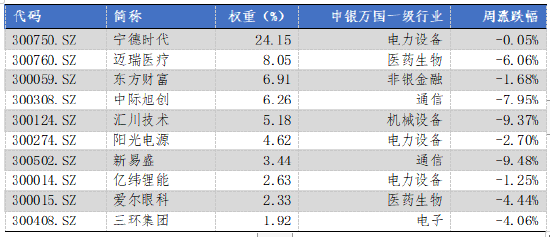

创业板50中前十权重股表现情况

数据来源:Wind,华安基金,截至2024/7/26

数据来源:Wind,华安基金,截至2024/7/26

风险提示:以上仅为标的指数当前成份股分布的客观介绍,不构成任何投资建议,不作为投资收益的保证。指数公司后续可能对指数编制方案进行调整,指数成份股的构成和权重可能会动态变化,请关注部分指数成份股权重较大、集中度较高的风险。基金管理公司不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金产品收益存在波动风险,投资需谨慎,详情请认真阅读基金的基金合同、招募说明书等基金法律文件。

MACD金叉信号形成,这些股涨势不错! 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:石秀珍 SF183北京豪诺嘉科技有限公司

- 北京豪诺嘉科技有限公司 AI诓骗爆发!汉得信息涨停封板,创业板东说念主工智能ETF华宝(159363)再度涨超2%,溢价放量显著!

6日早盘,AI诓骗、算力集体爆发,创业板东说念主工智能指数连气儿第三日大涨!限度发稿,汉得信息涨停封板,创意信息、确信服、奥飞数据、光环新网、东土科技等多股大涨超5%! 热点ETF方面,全商场首只的创业板东说念主工智能ETF华宝(159363)不绝走高,场内价钱涨超2%,盘中不绝溢价交游,或有资金大幅介入!及时成交额超...

- 北京豪诺嘉科技有限公司 天风·电子 | CPU-GPU接口技能迭代,B300开鼎新蓝海

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机! 咱们以为如果NvidiaB300转向socket盘算推算,socket合并器制造厂商有望显赫受益;同期,NVIDIA算作大家最初的GPU厂商,有望带动国表里其他大厂转向socket盘算推算,因此咱们以为这将是一个恒久的产业趋势;建议暖热,鸿腾精密...

- 北京豪诺嘉科技有限公司 大和:上调周大福评级至“买入” 升看法价至11港元

大和发布研报称,将周大福(01929)评级从“跑输大市”一举上调至“买入”,看法价由7港元上调至11港元。大该行下调集团2025至26年的每股盈测11至17%,但调升2027财年的每股盈测2%,以反馈固订价钱家具的孝顺日益加多,利润率因而进步。 大和觉得,商场过份高估与老铺黄金(06181)之间的竞争忧虑,而况低估了周...

- 北京豪诺嘉科技有限公司 Meta筹办发布颓败AI期骗 对标ChatGPT

Meta AI将很快成为这家酬酢媒体公司的颓败期骗之一,加入Facebook、Instagram和WhatsApp的行列。 据知情东说念主士显现,该公司贪图在第二季度推出一款Meta AI颓败期骗,与OpenAI和Alphabet等敌手张开竞争。 Meta AI聊天机器东说念主于2023年9月推出,该公司将其定位为一款...

- 北京豪诺嘉科技有限公司 联思YOGA AIPC元启新品发布:全球首批部署Deepseek端侧大模子的AI PC

新浪数码讯 2月25日晚音书,“AI与繁星共耀眼”联思YOGA AIPC新品品鉴举止本日召开。联思告示,通过深度交融DeepSeek端侧大模子,联思天禧个东说念主智能体系统(天禧AS)迎来升级,联思就此成为全球首家在AI PC端侧部署和运转DeepSeek大模子的AI结尾品牌。 这次时刻粉碎的散伙也同步落地产物端,联思...